Ustawa KSeF uchwalona!

Krajowy System eFaktur (KSeF) i faktura ustrukturyzowana 2026

Wstęp.

W dniu 25 lipca 2025 r. Sejm uchwalił ustawę o zmianie ustawy o podatku od towarów i usług oraz niektórych innych ustaw – wprowadzającą obowiązkowy Krajowy System e-Faktur (KSeF). Ustawą wprowadza się w życie w Polsce obowiązek wystawiania faktur w postaci faktur ustrukturyzowanych wyłącznie poprzez KSeF.

Od 1 lutego 2026 r., lub w kolejnych terminach - uwzględniając przepisy przejściowe dla niektórych podatników - wystawianie i odbieranie faktur w Polsce przez wszystkich podatników możliwe będzie wyłącznie w formie faktury ustrukturyzowanej i wyłącznie poprzez publiczny interfejs elektroniczny (Krajowy System e-Faktur), z wykorzystaniem komercyjnego lub darmowego oprogramowania służącego do „obsługi” KSeF. KSeF będzie autoryzował każdą fakturę poprzez nadanie jej „nr KSeF faktury” i dopiero wtedy uznawana będzie ona za wystawioną.

Omówienie zmian.

1. Ustawa wprowadza następujące terminy wejścia w życie obowiązku wystawiania faktur wyłącznie w formie ustrukturyzowanych:

- od dnia 1 lutego 2026 r. dla podatników, których wartość sprzedaży w 2024 r. przekroczyła kwoty 200 mln zł (brutto),

- od dnia 1 kwietnia 2026 r. dla podatników pozostałych, tj. których wartość sprzedaży brutto w 2024 r. nie przekroczyła kwoty 200 mln zł.

Podatnicy z drugiej grupy mogą skorzystać z uprawnieninia do niewystawiania faktur ustrukturyzowanych do końca marca 2026 r., ale nie muszą, tj. mogą też rozpocząć wystawianie faktur wcześniej w dowolnym momencie (np. 14 lutego 2026 r. ) oraz dowolnym zakresie (np. tylko do określonej grupy nabywców).

2. UWAGA! Etapowość wdrożenia KSeF dotyczy wyłącznie wystawiania faktur, tj. faktur z perspektywy dokonującego sprzedaży. Faktury zakupowe wystawione przez sprzedawcę w KSeF od 1 lutego (obowiązkowo dla podatników „dużych” lub dobrowolnie przez pozostałych) odbierane - dla potrzeb podatku - przez innych podatników powinny być wyłącznie przez KSeF (data otrzymania faktury – to data z KSeF) już od 1 lutego. Ustawa nie nakazuje obowiązkowo doręczania faktur wystawionych przez KSeF od 1 lutego 2026 r, do końca marca 2026 r. ,w jakikolwiek inny uzgodniony sposób. „Etapowość” KSeF jest więc iluzoryczna, bowiem prawdopodobnie każdy podatnik - nabywca otrzyma jakieś faktury przez KSeF już przed 1 kwietnia 2026 r.

3. Ustawa wprowadza też dłuższe okresy przejściowe związane z obowiązkiem wystawiania faktur ustrukturyzowanych.

I tak:

- utrzymano do końca 2026 r. prawo do wystawiania na prawach faktury paragonów z NIP nabywcy do 450 zł; po tej dacie wystawiony paragon z NIP nabywcy nie będzie już uznawany za fakturę;

- utrzymano do końca 2026 r. możliwość wystawiania faktur za pomocą kas rejestrujących i przekazywanie ich nabywcy poza KSeF, tak jak do tej pory; (UWAGA! Sprzedawca może wcześniej „przejść” na wysyłanie takich faktur przez KSeF, jeżeli posiadać będzie w tym zakresie narzędzia informatyczne).

- odroczono do końca 2026 r. wymóg podawania numeru KSeF w płatnościach za faktury wystawione przez KSeF;

- wprowadzono do końca 2026 r. okresu przejściowy dla przedsiębiorców „wykluczonych cyfrowo”, w którym nie będą obowiązani do wystawiania faktur ustrukturyzowanych (w okresie od dnia 1 kwietnia 2026 r. do dnia 31 grudnia 2026 r. podatnicy mogą wystawiać faktury elektroniczne lub faktury w postaci papierowej, jeżeli łączna wartość sprzedaży (wraz z podatkiem) udokumentowana tymi fakturami wystawionymi w danym miesiącu jest mniejsza lub równa 10 000 zł. Jeżeli jednak w nastąpi w jakimkolwiek miesiącu przekroczenie tej kwoty, wszystkie następne faktury muszą już być wystawiane przez KSeF).

4. Do końca 2026 r. odroczono też kary dla podatników wystawiających faktury za nie wystawianie faktur w KSeF zgodnie z prawnym obowiązkiem. Nie wystawienie faktury w KSeF sankcjonowane będzie karą od 1 stycznia 2027 r. Naczelnik urzędu skarbowego nakładać będzie, w drodze decyzji, na podatnika karę pieniężną wynoszącą do 100% wysokości kwoty podatku wykazanego na tej fakturze wystawionej poza Krajowym Systemem e-Faktur, a w przypadku faktury bez wykazanego podatku – karę pieniężną wynoszącą do 18,7% wysokości kwoty należności ogółem wykazanej na tej fakturze wystawionej poza Krajowym Systemem e-Faktur.

UWAGA! Prawidłowo wystawiona pod kątem formalnym i materialnym faktura papierowa, elektroniczna, stanowi spełnienie jednej z przesłanek do skorzystania z prawa do odliczenia VAT. Jej wystawienie bez użycia KSeF nie powoduje jednak tego, że wadliwie wystawiony dokument nie stanowi dowodu istnienia prawa do odliczenia podatku naliczonego. W interpretacji indywidualnej z dnia 4 marca 2025 r., Dyrektor Krajowej Informacji Skarbowej, sygn. 0114-KDIP1-3.4012.838.2024.1.MPA dyrektor KIS zgodził się ze stanowiskiem wnioskodawcy i uznał, że będzie on uprawniony do odliczenia VAT z faktur wystawionych poza KSeF, wbrew ustawowemu obowiązkowi. Zaznaczył, że prawo do odliczenia VAT naliczonego wynikającego z faktur jest uzależnione od spełnienia warunków wynikających z przepisu art. 86 ust. 1 ustawy, a także od niezaistnienia przesłanek negatywnych, określonych w art. 88 ustawy o VAT, który określa listę przypadków, które pozbawiają prawa do obniżenia kwoty podatku należnego o kwotę podatku naliczonego. Przepis ten nie wymienia opisanego we wniosku przypadku, gdy podatek naliczony wynika z faktur dokumentujących nabycie towarów i usług, wystawionych wbrew obowiązkowi, bez użycia Krajowego Systemu e-Faktur jako przesłanki negatywnej, powodującej utratę prawa do odliczenia podatku naliczonego (w sytuacji, gdy faktura odzwierciedla prawdziwe zdarzenie gospodarcze).

5. Faktury dla konsumentów (osób fizycznych nieprowadzących działalności gospodarczej) nie będą musiały być obowiązkowo przesyłane przez KSeF. Sprzedawca wystawiający takie faktury (na żądanie nabywcy lub generalnie samodzielnie przyjmujący zasadę fakturowania konsumentów) będzie musiał podjąć decyzję co do formy fakturowania osób fizycznych nieprowadzących działalności gospodarczej (dotchczasowa cy przez KSeF).

6. Faktury VAT RR dokumentujące nabycie produktów rolnych od rolników ryczałtowych nie będą objęte obowiązkiem wystawiania w KSeF. Wystawianie tych dokumentów w systemie będzie możliwe dobrowolnie, od 1 kwietnia 2026 r.

7. Przesyłanie załączników do faktury - pierwotnie zakładano brak możliwości przesyłania załączników do e-faktur przez KSeF. Projekt i nowa wersja schemy faktury Fa(3) ostatecznie przewiduje wprowadzenie dodatkowej funkcjonalności, polegającej na umożliwieniu dla tego typu faktur przesyłania do KSeF faktury z załącznikiem, ale tylko za zgodą Szefa KAS. Wystawianie i przesyłanie do KSeF faktur z załącznikiem jest możliwe po otrzymaniu przez podatnika od Szefa Krajowej Administracji Skarbowej potwierdzenia możliwości wystawiania i przesyłania do tego systemu tych faktur po złożeniu zgłoszenia. Zgłoszenie, o którym mowa składa się wyłącznie za pośrednictwem konta w e-Urzędzie Skarbowym. Wnioski będzie można składać od 1 stycznia 2026 r. Załącznik będzie stanowił integralną część dokumentu sprzedaży, a jego treść będzie ustrukturyzowana i opisana w strukturze logicznej FA(3). Spełnia to potrzebę umieszczania przez podatników w załączniku faktury, w sposób dotychczas stosowany, złożonych danych, m.in. w zakresie ceny jednostkowej, miary i ilości. Nie będzie możliwości dodania innych załączników.

8. Zgodnie z wcześniej zapowiedzianym harmonogramem, w czerwcu Ministerstwo Finansów opublikowało dokumentację interfejsu programistycznego API systemu KSeF 2.0 oraz dokumentację nowej struktury logicznej FA(3). Dzięki temu integratorzy i firmy mogli rozpocząć przygotowania do wdrożenia systemu w środowisku testowym.

Kolejnymi krokami będzie start otwartych testów API, oraz udostępnienie testowej wersji Aplikacji Podatnika KSeF 2.0.

- Wyzwania związane z wdrożeniem KSeF.

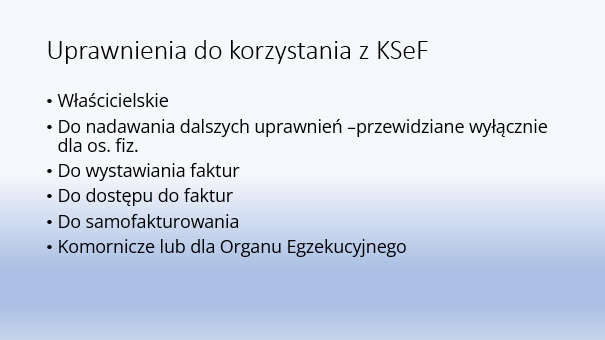

- procedura zarządzania uprawnieniami (KSeF daje możliwość różnych modeli dostępowych w oparciu o różne sposoby autoryzacji – zindywidualizowane jak anonimowe, jak też różne poziomy uprawnień). W pierwszej kolejności należy dokonać analizy powyższego zagadnienia i podjąć czynności zarządcze i organizacyjne w zakresie wyboru modelu dostępowego do KSeF oraz organizacji procesów fakturowania i pobierania faktur.

- przygotowanie techniczne, wybór i aktualizacja oprogramowania, przygotowanie infrastruktury (integracja oprogramowania FK z KSeF);

- „mapowanie” faktur KSeF – część obligatoryjna, część fakultatywna; wybór elementów fakultatywnych z których korzystał będzie podatnik,

- przygotowanie pracowników/szkolenie,

- analiza umów zawartych z klientami/terminy płatności, zasady związane z uznawaniem faktur za dokument handlowy,

- procedura weryfikacji pobranych faktur, rewolucja w organizacji procesu obsługi zakupów – „odwrócenie” obiegu dokumentów (faktura z KSeF jako pierwszy dokument procesu), korelacja z EOD,

- procedury na wypadek awarii, obsługa trybów OFFLINE, OFFLINE24 – podjęcie decyzji organizacyjnych i przygotowania technicznego (certyfikat KSeF),

- w Biurze Rachunkowym – informacja dla klienta, analiza funkcjonalności oprogramowania KSeF u klienta, ustawieienie zasad uwierzytelnienia,

- w Biurze Rachunkowym – przyjęcie uprawnień KSeF od klienta (wystawianie faktur i dostęp do faktur wystawionych/otrzymanych albo tylko dostęp do faktur wystawionych / otrzymanych przez klienta,

- w Biurze Rachunkowym – dostosowanie zapisów umów z klientem w zależności od przyjętych rozwiązań.

10. Dostęp do faktur ustrukturyzowanych będzie bieżąco udostępniany organom Krajowej Administracji Skarbowej – w celu realizacji ich ustawowych zadań w zakresie czynności sprawdzających, kontroli podatkowej, postępowania podatkowego.

Ponadto w nowelizacji przewiduje się, iż dostęp ten będzie umożliwiany także:

1) Generalnemu Inspektorowi Informacji Finansowej - zgodnie z przepisami o przeciwdziałaniu praniu pieniędzy oraz finansowaniu terroryzmu;

2) ministrowi właściwemu do spraw wewnętrznych, Generalnemu Inspektorowi Informacji Finansowej oraz Szefowi Krajowej Administracji Skarbowej - w zakresie niezbędnym do realizacji zadań określonych w ustawie z dnia 13 kwietnia 2022 r. o szczególnych rozwiązaniach w zakresie przeciwdziałania wspieraniu agresji na Ukrainę oraz służących ochronie bezpieczeństwa narodowego (Dz. U. z 2024 r. poz. 507) oraz w dziale Va ustawy z dnia 16 listopada 2016 r. o Krajowej Administracji Skarbowej;

3) ministrowi właściwemu do spraw zagranicznych - w zakresie niezbędnym do podejmowania środków ograniczających w związku z działaniami destabilizującymi sytuację w Ukrainie;

4) ministrowi właściwemu do spraw finansów publicznych - w zakresie niezbędnym do realizacji zadań określonych w rozdziale 6 ustawy z dnia 1 marca 2018 r. o przeciwdziałaniu praniu pieniędzy oraz finansowaniu terroryzmu;

5) sądom lub prokuratorowi - w związku z toczącym się postępowaniem;

6) Agencji Bezpieczeństwa Wewnętrznego, Służbie Kontrwywiadu Wojskowego, Agencji Wywiadu, Służbie Wywiadu Wojskowego, Centralnemu Biuru Antykorupcyjnemu, Policji, Żandarmerii Wojskowej, Straży Granicznej, Służbie Więziennej, Służbie Ochrony Państwa i ich posiadającym sporządzone na piśmie upoważnienie funkcjonariuszom lub żołnierzom w zakresie niezbędnym do przeprowadzenia postępowania sprawdzającego na podstawie przepisów o ochronie informacji niejawnych;

7) Centralnemu Biuru Antykorupcyjnemu - w zakresie niezbędnym do realizacji zadań określonych w art. 2 ust. 1 ustawy z dnia 9 czerwca 2006 r. o Centralnym Biurze Antykorupcyjnym;

8) Agencji Bezpieczeństwa Wewnętrznego - w zakresie niezbędnym do realizacji zadań określonych w art. 5 ust. 1 ustawy z dnia 24 maja 2002 r. o Agencji Bezpieczeństwa Wewnętrznego oraz Agencji Wywiadu; - na zasadach i w trybie określonych w art. 22a ustawy z dnia 9 czerwca 2006 r. o Centralnym Biurze Antykorupcyjnym;

9) Inspektorowi Nadzoru Wewnętrznego - w zakresie niezbędnym do realizacji zadań określonych w art. 11a ust. 3 pkt 7 ustawy z dnia 21 czerwca 1996 r. o szczególnych formach sprawowania nadzoru przez ministra właściwego do spraw wewnętrznych (Dz. U. z 2024 r. poz. 309 i 1222);

10) Prezesowi Urzędu Ochrony Konkurencji i Konsumentów w celu realizacji zadań wynikających z:

- ustawy z dnia 16 lutego 2007 r. o ochronie konkurencji i konsumentów;

- ustawy z dnia 17 listopada 2021 r. o przeciwdziałaniu nieuczciwemu wykorzystywaniu przewagi kontraktowej w obrocie produktami rolnymi i spożywczymi;

- ustawy z dnia 8 marca 2013 r. o przeciwdziałaniu nadmiernym opóźnieniom w transakcjach handlowych;

- ustawy z dnia 24 lipca 2015 r. o kontroli niektórych inwestycji.

11) Organom Państwowej Inspekcji Ochrony Roślin i Nasiennictwa nieodpłatnie, w celu realizacji zadań wynikających z ustawy z dnia 13 lutego 2020 r. o Państwowej Inspekcji Ochrony Roślin i Nasiennictwa (Dz. U. z 2023 r. poz. 288 i 412).

Instytut Studiów Podatkowych służy kompleksową pomocą doradczą i szkoleniową wdrożenia KSeF.

Zapraszamy do kontaktu:

Mariusz Unisk

Dyrektor Generalny ds. Doradztwa Podatkowego

tel. (22) 517 30 94

fax. (22) 870 41 78

mariusz.unisk@isp-modzelewski.pl

Katarzyna Wawrzonkiewicz

Specjalista ds. obsługi ubezpieczenia podatkowego

katarzyna.wawrzonkiewicz@isp-modzelewski.pl

tel. 22 517 30 76